Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Wie krisenfest ist der Bio-Markt?

Der Bio-Markt gilt als krisenfest, doch aktuelle geopolitische Spannungen und anhaltend hohe Kosten stellen diese Stärke erneut auf die Probe. Während Bio in Vertrauenskrisen profitiert, zeigen sich bei Energie-, Transport- und Verarbeitungskosten wachsende Belastungen. Neue Marktdaten verdeutlichen, wie resilient der Bio-Sektor derzeit wirklich ist.

Das Wichtigste zum Bio-Markt in Kürze:

- Der Bio-Markt gilt insgesamt als krisenfest, da die Nachfrage weniger vom Preis und stärker von Gesundheit, Umwelt und Werten abhängt.

- In früheren Krisen (z. B. BSE, Finanzkrise 2008/09) blieb der Bio-Konsum weitgehend stabil.

- Die Corona-Pandemie war der stärkste Wachstumsschub für Bio und führte zu Rekordumsätzen.

- Der Bio-Sektor ist in bestimmten Bereichen widerstandsfähiger als der konventionelle Markt, da er weniger abhängig von fossilen Betriebsmitteln wie Mineraldünger ist.

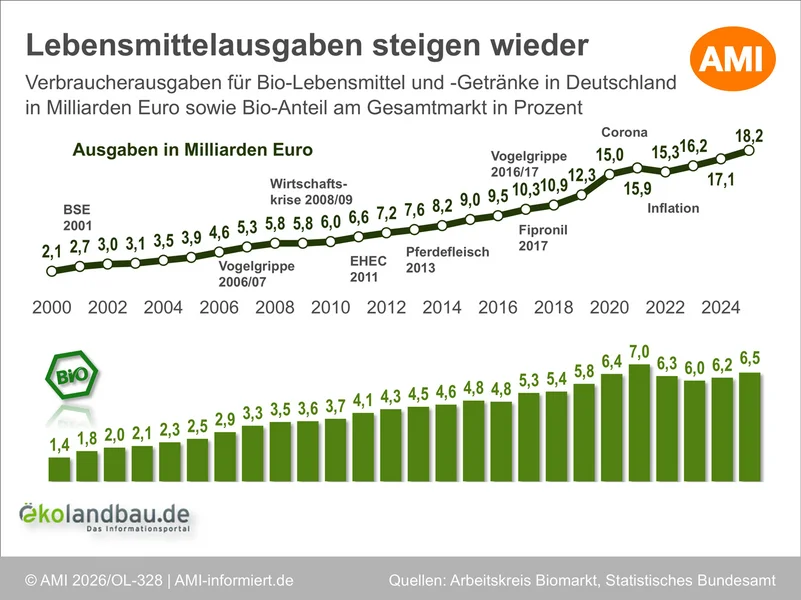

Der Bio-Markt in Deutschland hat seit den frühen 2000er Jahren eine Reihe tiefgreifender Krisen erlebt, die das Konsumentenverhalten im Lebensmittelmarkt nachhaltig beeinflusst haben. Frühere Krisen wie der BSE Skandal 2001, der EHEC Ausbruch 2011 oder der Pferdefleischskandal 2013 waren weniger Angebots- als vielmehr Vertrauenskrisen. Sie führten zu einer starken Verunsicherung der Verbraucherinnen und Verbraucher hinsichtlich Herkunft, Transparenz und Kontrollmechanismen in der konventionellen Lebensmittelproduktion. Auch während der Finanz- und Wirtschaftskrise 2008/09 blieb der Bio-Markt vergleichsweise stabil. Zwar reagierten Verbraucherinnen und Verbraucher preissensibler, dennoch hielt ein großer Teil der Bio-Kundschaft am Bio-Konsum fest. Die Nachfrage verlagerte sich teilweise in günstigere Bio-Sortimente und stärker in den Lebensmitteleinzelhandel (LEH), ohne dass es zu einem grundlegenden Nachfragerückgang kam. Diese Phase zeigte erstmals deutlich:

Der Bio-Konsum ist weniger konjunkturabhängig als lange angenommen, da er häufig mit Gesundheits-, Umwelt- und Werteorientierung verbunden ist und nicht ausschließlich preisgetrieben erfolgt.

Corona-Pandemie: Höhepunkt der Krisenresilienz

Die Corona-Pandemie stellte den bisher deutlichsten Belastungstest für den Lebensmittelmarkt dar – und zugleich den Höhepunkt der Bio-Nachfrageentwicklung. In den Jahren 2020 und 2021 nahm der Bio-Umsatz in Deutschland massiv zu. Treiber waren unter anderem:

- verstärkter In-Home-Konsum,

- höhere Aufmerksamkeit für Gesundheit und Ernährung,

- Aufwertung von Kochen und Vorratshaltung,

- Bedürfnis nach Sicherheit und Kontrolle.

Der Bio Markt profitierte dabei überproportional. Die Nachfrage legte deutlich stärker zu als der Gesamtmarkt, was sich in Rekordumsätzen und einer Ausweitung der Bio Sortimente im LEH widerspiegelte.

Regionale Wertschöpfung stabilisiert Lieferketten

Ein weiterer stabilisierender Faktor für den Bio-Markt ist die stärkere regionale, nationale oder zumindest europäische Ausrichtung der Wertschöpfungsketten. Langfristige Lieferbeziehungen zwischen Erzeugung, Verarbeitung und Handel tragen dazu bei, kurzfristige Marktverwerfungen besser abzufedern. Aktuell berichten Branchenakteure, dass die Versorgung mit Bio Lebensmitteln insgesamt stabil ist und es bislang nicht zu systemischen Lieferengpässen gekommen ist.

Ein zentraler Resilienzfaktor des ökologischen Landbaus ist seine geringere Abhängigkeit von fossilen Betriebsmitteln. Während die konventionelle Landwirtschaft stark auf energieintensive Mineraldünger angewiesen ist, basiert der Ökolandbau auf geschlossenen Nährstoffkreisläufen, vielfältigen Fruchtfolgen und dem Einsatz von Leguminosen und tierischem Dünger. Damit ist er deutlich weniger exponiert gegenüber den stark schwankenden Düngemittelpreisen, die geopolitische Konflikte regelmäßig auslösen.

Auch bei der Energieversorgung setzen viele Bio Betriebe auf Effizienzmaßnahmen oder erneuerbare Energien. Das reduziert zwar nicht alle Kostensteigerungen, dämpft aber ihre Wirkung.

Kostendruck bleibt auch für Bio-Betriebe spürbar

Die aktuellen geopolitischen Spannungen im Nahen Osten führen weltweit zu Verunsicherungen auf den Energie- und Agrarmärkten. Steigende Öl- und Gaspreise, unterbrochene Handelswege sowie volatile Rohstoffmärkte erhöhen erneut den Druck auf die Land- und Ernährungswirtschaft. In diesem Umfeld zeigt sich, dass auch der Bio-Markt nicht von den Folgen externer Krisen verschont bleibt. Steigende Energie-, Transport- und Verpackungskosten belasten alle Stufen der Bio-Wertschöpfungsketten.

Der Transport von Agrarprodukten, etwa Druschfrüchten oder Schlachttieren, ist deutlich teurer geworden. Diese Kostensteigerungen sind in vielen laufenden Verträgen nicht berücksichtigt. Bio-Erzeugerinnen und -Erzeuger erhalten daher weiterhin die zu Jahresbeginn vereinbarten franko Preise. Für zukünftige Verträge prüfen Erzeugergemeinschaften und Handel derzeit, inwieweit Transportklauseln aufgenommen werden können, um zusätzliche Kosten gerechter entlang der Wertschöpfungskette zu verteilen.

Erste Anpassungen zeigen sich bereits im Getreidehandel, wo verstärkt versucht wird, Transportwege zu verkürzen. Langfristig könnten hohe Transportkosten zu einer stärkeren Fokussierung auf regionale und nationale Produktionsstrukturen führen.

Verarbeitung unter hohem Kosten- und Preisdruck

Besonders deutlich ist der Kostendruck in energieintensiven Bereichen der Verarbeitung. Im Bio-Eier und Bio-Geflügelmarkt führten stark gestiegene Energie- und Futtermittelkosten zu Rekordwerten bei den Packstellenabgabepreisen, ohne dass die Mehrkosten entlang der gesamten Wertschöpfungskette vollständig kompensiert werden konnten. Auch im Bio-Milch und Bio- Molkereisektor wächst der Druck vor allem auf der Verarbeitungsebene, da Prozesse wie Kühlung, Pasteurisierung und Trocknung erheblich teurer geworden sind.

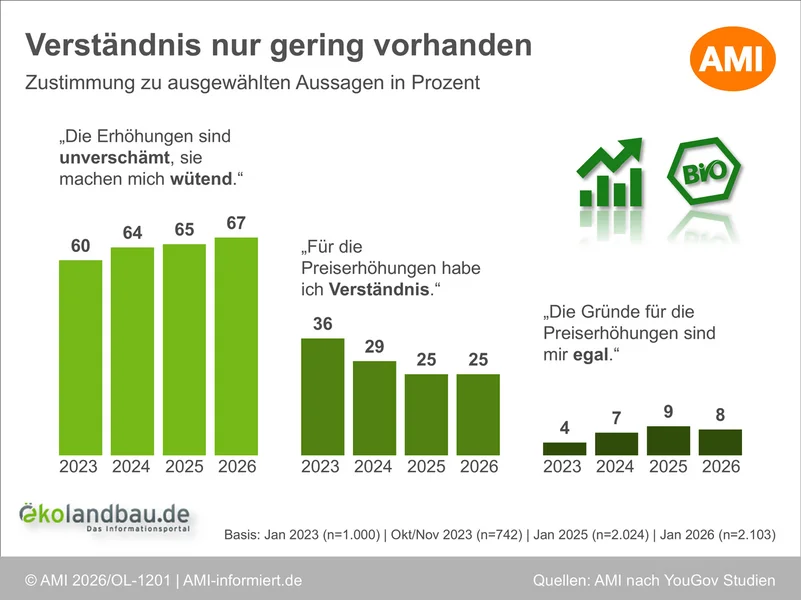

Gleichzeitig konnten diese Kostensteigerungen bislang nur teilweise an den LEH weitergegeben werden. Bei Bio-Frische insgesamt bleibt das Verbraucherpreisniveau hoch, was darauf hindeutet, dass ein Teil der zusätzlichen Kosten bereits bei den Kundinnen und Kunden angekommen ist.

Fazit: Der Bio-Markt reagiert nicht abrupt auf geopolitische Krisen, befindet sich jedoch zunehmend in einer kostengetriebenen Anpassungsphase, in der Energiepreise eine zentrale Rolle spielen.

Lehren für die Zukunft der Ernährungssysteme

Aus Sicht vieler Bio-Verbände ist die aktuelle Krise ein Hinweis darauf, wie verletzlich globalisierte und fossile Produktionssysteme sind. Der Ökolandbau wird in diesem Zusammenhang als Baustein für mehr Ernährungssouveränität und Krisenfestigkeit gesehen. Entscheidend sei jedoch, dass entsprechende politische Rahmenbedingungen den Ausbau resilienter Strukturen langfristig unterstützen – etwa durch Förderung regionaler Verarbeitung, den Ausbau erneuerbarer Energien und verlässliche Marktbedingungen für Bio-Erzeugerinnen und Erzeuger.

An Krisen gewöhnt?

Der Consumer Index Total Grocery aus dem Februar zeigt, dass sich die Verbraucherinnen und Verbraucher in Deutschland an ein Leben mit dauerhaften Krisen angepasst haben. Nach den massiven Preisschocks der Jahre 2022 und 2023 reagierten die Verbraucherinnen und Verbraucher 2025 deutlich weniger ruckartig: Die Marktanteilsgewinne der Discounter und der Handelsmarken setzten sich zwar fort, fielen jedoch nur noch marginal aus. Dies deutet auf eine Krisenadaption hin, bei der grundlegende Verhaltensmuster stabil bleiben, statt sich bei jeder neuen Krise abrupt zu verändern.

Lesen Sie mehr auf Oekolandbau.de:

Weitere Infos im Web:

Letzte Aktualisierung 17.06.2026