Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Bio-Getreideernte 2025 wieder deutlich besser

Nach einer schwachen Ernte 2024 zeigt sich der Bio-Getreidemarkt 2025 erholt: Die Mengen sind gestiegen, die Preise weitgehend stabil. Dennoch bleibt der Druck durch schwankende Qualitäten und harte Verhandlungen mit dem Lebensmitteleinzelhandel (LEH) spürbar. Im Interview erklärt Steffen Mucha die Entwicklungen der aktuellen Bio-Getreidesaison.

21 Prozent der deutschen Bio-Flächen waren 2024 mit Getreide bestellt – davon erwirtschafteten die Bio-Landwirtschaftsbetriebe gut 10 Prozent der Verkaufserlöse mit Öko-Produkten. Damit ist Getreide eines der wichtigsten Produkte im Ökolandbau und erzielt nach Milch, Gemüse und Eiern die vierthöchsten Verkaufserlöse. Da die Hälfte der Bio-Landwirtschaftsbetriebe auch Getreide anbauen, ist die Entwicklung am Getreidemarkt also mitentscheidend für die Wahrnehmung des gesamten Bio-Marktes.

Die Bio-Betriebe haben 2024 auf 397.000 Hektar Bio-Getreide angebaut, das waren 5,6 Prozent der deutschen Getreidefläche. Dabei haben Dinkel und Hafer jeweils Bio-Anteile von knapp 40 Prozent inne. Die Erntemengen lagen 2024 bei rund 1,1 Millionen Tonnen, 2025 ist bereits jetzt (Schätzung November 2025) die Ernte deutlich größer ausgefallen.

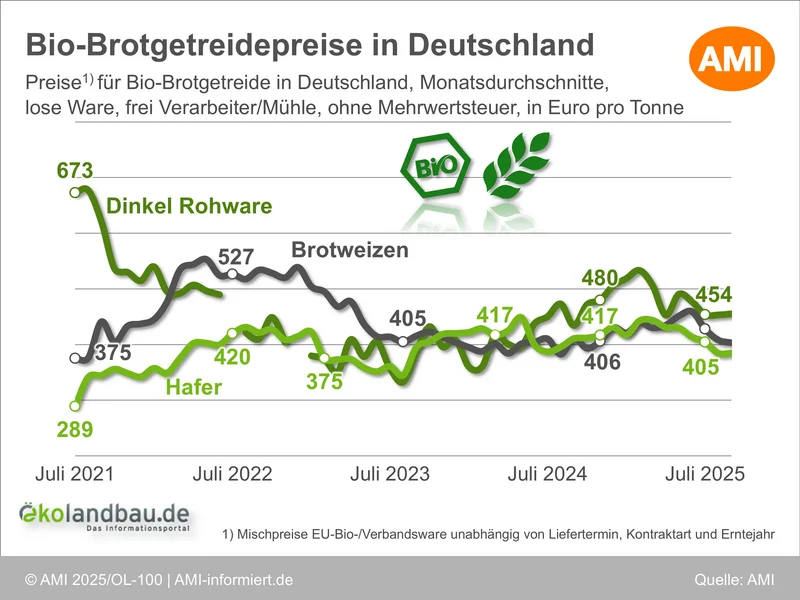

Die Bio-Getreidepreise waren für Speiseware zufriedenstellend, beim Futter oftmals zu niedrig für die Ackerbaubetriebe. Der Futteranteil bei Weizen aber liegt 2025 wiederum deutlich unter den Werten der Vorjahre. Außerdem wurde der Anbau von typischen Futterkulturen wie Triticale oder Futtergerste wegen des hohen Preisunterschiedes zur Speiseware zurückgefahren. Daher ist es noch offen, wie gut die Futterversorgung über die Saison 2025/26 letzten Endes sein wird.

Die Bio-Getreideernte in Deutschland überrascht in diesem Jahr mit großen Erntemengen und oftmals guten Qualitäten – zumindest bei allen Kulturen, die "vor dem Regen", also vor den ergiebigen Regenfällen im Juli und Anfang August gedroschen wurden. Die Preise sind bei den meisten Produkten stabil, nur Hafer wird zu etwas kleineren Kursen gehandelt.

Die aktuelle Einschätzung zeigt eine üppige Ernte bei Hafer, Gerste und Roggen. Bei Weizen und Dinkel haben die Regenfälle während der Ernte im Juli großflächig für Einbußen bei den Qualitäten gesorgt. Bei beiden lassen sich die Qualitäten in "vor dem Regen" und "nach dem Regen" unterscheiden, wobei letztere diverse Qualitätsprobleme aufweisen. So zeichnet sich ab, dass sowohl ausreichend viele hochqualitative Partien als auch Futterqualitäten geerntet wurden – und die mittleren Qualitäten bei Weizen und Dinkel eher fehlen. Daher wird die Preisgestaltung für die Produkte interessant. Der Anteil der Weizenpartien mit hohen Klebergehalten ist deutlich höher als in anderen Jahren, aber auch unterschiedlich je nach Region – im Nordern weniger als im Süden. Daher erzielen die Kleberpunkte weniger Aufschläge als sonst – im konventionellen Sektor zeigen Qualitäts- und Eliteweizen ein Fünfjahrestief, weil ausreichend Partien vorhanden sind.

Oft wurde der Bio-Getreidemarkt vom Futtermarkt getrieben. Rund zwei Drittel des Bio-Getreides gehen ins Futter – ähnlich wie am konventionellen Markt. Die Futterversorgung war in den vergangenen Jahren knapp, sodass die Speisepreise vom Futter nach oben geschoben wurden. Im Jahr 2025 scheint die Verteilung von Speise und Futter ausgeglichener zu sein.

Die Wechselwirkungen mit dem konventionellen Getreidemarkt sind überschaubar, und je knapper die Ware ist, desto weniger Einfluss hat der konventionelle Markt. Der Bio-Getreidemarkt ist deutlich weniger von Geschehnissen am Weltmarkt abhängig, vielmehr geht es um einen deutschen und europäischen Markt. Importe von Bio-Getreide kommen fast ausschließlich aus europäischen Ländern. In der Saison 2023/24 kamen nur elf Prozent der Bio-Getreidemengen aus dem Ausland. Das dürfte in der Saison 2024/25 mehr gewesen sein, mit der reichlichen Ernte 2025 aber wieder zurückgehen. Die wichtigsten Lieferländer sind die Ukraine, Rumänien und Polen.

Die Preisbildung bei Bio-Getreide ist immer Ausdruck der Über- und Unterversorgung bei bestimmten Getreidearten, entsprechend der aktuellen Erntemenge und auch der Überhänge oder Lücken aus der vergangenen Saison. Außerdem spielt die Versorgung in den Nachbarländern eine Rolle, genauso wie die Nachfrage der Handelsketten und welchen Wert sie auf bestimmte Herkünfte oder Verbandsware legen. Oft ist es auch eine Frage, wer zuerst die Zurückhaltung aufgibt und auf bestimmte Preisforderungen oder -angebote eingeht.

Wie schon seit Jahren schließen die Käuferinnen und Käufer und Erzeugergemeinschaften oder einzelne Erzeugungsbetriebe häufiger als am konventionellen Markt längerfristige Kontrakte ab. Zum einen stabilisiert das den Markt und er ist kleineren Schwankungen unterworfen als der konventionelle – kann aber auch weniger flexibel reagieren. Aus der Knappheit der vergangenen Jahre heraus wurden 2025 zum Beispiel schon reichlich Vorerntekontrakte über Hafer geschlossen. Nach der Ernte ist das Angebot viel größer als erwartet und die nicht vertraglich vereinbarten Mengen werden zu etwas niedrigeren Preisen gehandelt. Alle andere Speisegetreide bleiben trotz der größeren Ernte weitestgehend stabil.

Rohware von deutschen Betrieben, die Mitglied eines Öko-Anbauverbands sind, ist gefragter denn je, eigentlich bei allen Getreidearten und Qualitäten. Das zeigt sich in dem deutlichen Preisabstand zwischen EU-Bio-Ware und Verbandsware. Immer mehr Ware landet auch in Artikeln mit privaten Labeln der Einzelhandelsketten – auch dadurch bleibt die Nachfrage hoch.

Bei Bio-Getreide ist es in der Regel schwieriger als zum Beispiel bei frischem Gemüse oder Eiern mit der regionalen und/oder Verbandsherkunft zu punkten. Viele Getreideprodukte sind verarbeitet und oft mit anderen Rohstoffen gemischt. Daher setzen viele Handelsketten wenn möglich auf Verbandsware. Dennoch werden verschiedene Produkte wie zum Beispiel Haushaltspackungen von Mehl oder Haferflocken unter Marken mit privaten Labeln im absoluten Preiseinstieg in den Läden positioniert. 85 Cent je Kilogramm für Bio-Mehl ist schon lange der Preis in Discountern, Drogeriemärkten und teilweise auch in den Vollsortimentern. Damit lässt sich vielleicht mit größter logistischer Effizienz noch Geld verdienen, aber für die Mühlen bleibt da wenig übrig und sie müssen das Geld an anderer Stelle verdienen.

Bio-Mehl ist eines der Produkte mit dem geringsten Bio-Aufschlag für die Verbraucherinnen und Verbraucher – nur 15 Prozent mehr gegenüber konventionellem Mehl müssen die Verbraucherinnen und Verbraucher ausgeben. Und das, obwohl das Getreide auf Großhandelsebene rund doppelt so teuer ist. Bei Brot liegt der Bio-Aufschlag zwischen 22 Prozent (Vollkornbrot 500 Gramm Selbstbedienung) und 43 Prozent (Mehrkornbrot 750 Gramm). Baguette liegt dazwischen, so der AMI-Verbraucherpreisspiegel.

Interview mit Steffen Mucha von der Öko-Bauernhöfe Sachsen GmbH

Im Interview mit Oekolandbau.de nimmt Steffen Mucha, Geschäftsführer der Öko-Bauernhöfe Sachsen GmbH (ÖBS), Stellung zur aktuellen Situation am Bio-Getreidemarkt. Die ÖBS ist eine Erzeugergemeinschaft mit Sitz in Sachsen und vertritt über 120 Bio-Landwirtinnen und -Landwirte – vor allem aus Sachsen sowie den angrenzenden Bundesländern. Das Unternehmen hat sich auf die Vermarktung ökologisch erzeugter Rohwaren spezialisiert und ist besonders stark im Bereich des verbandsgebundenen Ökolandbaus aufgestellt.

Oekolandbau.de: Wie lief die Bio-Getreideernte 2025?

Mucha: Die Getreidesaison 2025 war geprägt von schwierigen Wetterbedingungen – ein kühles, trockenes Frühjahr führte zu großer Unsicherheit bei den Landwirtinnen und Landwirten, da es an Wasser mangelte. Kurz vor der Ernte kam der Regen dann zu spät und wirkte sich eher nachteilig auf viele Kulturen aus, mit Ausnahme von Mais, Sojabohnen und Sonnenblumen. Nach einer wetterbedingten Unterbrechung im Juli brachte eine stabile Trockenphase im August schließlich eine zügige, weitgehend unterbrechungsfreie Ernte, die meist trocken eingefahren werden konnte – derzeit wird die Qualität und Menge des Ertrags ausgewertet.

Oekolandbau.de: Welche Marktentwicklung sehen Sie aktuell bei Bio?

Mucha: Die Ernte 2025 fällt deutlich besser aus als im schwachen Vorjahr, was angesichts der zuvor bestehenden Sorge um die Marktversorgung eine positive Entwicklung darstellt. Gleichzeitig stagniert das Flächenwachstum im Bio-Bereich spürbar – insbesondere im Ackerbau gibt es kaum Flächenzuwächse, da die Zahl der Neuumstellungen stark zurückgegangen ist. Trotz dieser Herausforderungen wächst die Nachfrage weiter, was die Bedeutung stabiler Erträge für die Versorgungssicherheit zusätzlich unterstreicht. Da sich der Handel zunehmend auf deutsche Herkunft und zertifizierte Verbandsware konzentriert, wird es umso wichtiger, dass ausreichend Bio-Getreide auch tatsächlich im Inland erzeugt wird.

Oekolandbau.de: Gibt es Getreidearten, die sich zuletzt stark entwickelt haben?

Mucha: Hafer hat sich in den letzten Jahren sehr dynamisch entwickelt und ist mittlerweile – nach Weizen – die zweitwichtigste Kultur in der Vermarktung der ÖBS. Über zwei Drittel der Hafermengen für die aktuelle Saison wurden bereits im Vorfeld über langfristige Verträge abgesichert, was sowohl den Betrieben als auch den Abnehmenden Planungssicherheit gibt. Die Nachfrage nach Bio-Hafer bleibt stabil hoch, insbesondere bei verbandszertifizierter Ware, sodass der Anbau weiterempfohlen und das Potenzial gezielt ausgebaut wird. Auch qualitativ kann in Deutschland sehr guter Bio-Hafer erzeugt werden – eine Entwicklung, die sich in den vergangenen Jahren deutlich verbessert hat.

Lesen Sie mehr auf Oekolandbau.de:

Weitere Infos im Web:

Letzte Aktualisierung 28.11.2025